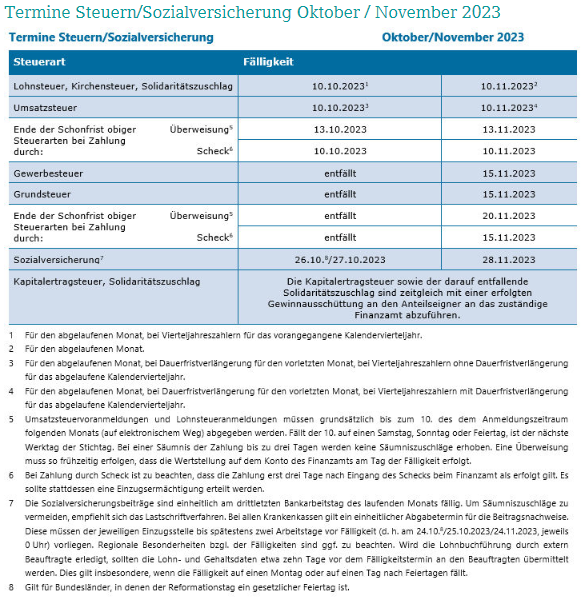

Termine Oktober 2023

Bitte beachten Sie folgende Termine, zu denen die Steuern fällig werden:

Gesetzgebung

Kurzüberblick zur Novelle des Gebäudeenergiegesetzes

Der Bundestag hat am 08.09.2023 die Novelle des Gebäudeenergiegesetzes (GEG) beschlossen. Es soll am 01.01.2024 in Kraft treten.

Die Pflicht zum Erneuerbaren Heizen gilt demnach ab 01.01.2024 nur für den Einbau neuer Heizungen.

Bestehende Heizungen können weiter betrieben werden. Kaputte Heizungen können repariert werden. Wenn eine Erdgas- oder Ölheizung irreparabel defekt ist (Heizungshavarie), gibt es Übergangslösungen und mehrjährige Übergangsfristen. In Härtefällen können Eigentümer von der Pflicht zum Heizen mit Erneuerbaren Energien befreit werden (z. B. bei wirtschaftlicher Überforderung oder wenn die Umstellung aufgrund besonderer persönlicher Umstände nicht zumutbar ist).

Es gibt eine zeitliche Abstufung zwischen Neubau und Bestandsgebäuden.

Die Pflicht zum Erneuerbaren Heizen greift ab dem 01.01.2024 für die meisten Neubauten. Maßgeblich ist der Zeitpunkt, zu dem der Bauantrag gestellt wird. Für bestehende Gebäude und Neubauten, die in Baulücken errichtet werden, gibt es längere Übergangsfristen, um eine bessere Abstimmung der Investitionsentscheidung auf die örtliche Wärmeplanung zu ermöglichen.

Die Kommunale Wärmeplanung soll in den Kommunen angeschoben werden. Sie müssen spätestens bis 30.06.2028 (Großstädte 30.06.2026) festlegen, wo in den nächsten Jahren Wärmenetze oder auch klimaneutrale Gasnetze ausgebaut werden. Dieser Prozess soll durch ein Gesetz zur Wärmeplanung mit bundeseinheitlichen Vorgaben befördert werden.

Die Übergangsfristen für bestehende Gebäude und Neubauten, die in Baulücken errichtet werden, sollen mit der Kommunalen Wärmeplanung verzahnt werden. In Großstädten (mehr als 100.000 Einwohner) soll der Einbau von Heizungen daher mit 65 % Erneuerbarer Energie spätestens nach dem 30.06.2026 verbindlich werden, in kleineren Städten (weniger als 100.000 Einwohner) soll das spätestens nach dem 30.06.2028 gelten. Das bedeutet, neue Gas- oder Ölheizungen sollen ab dem 01.07.2026 bzw. 01.07.2028 nur zulässig sein, wenn sie zu 65 % mit Erneuerbaren Energien betrieben werden. Dies wird zum Beispiel über die Kombination mit einer Wärmepumpe erreicht (sog. Hybridheizung) oder aber anteilig mit Biomethan. Ist in einer Kommune auf der Grundlage eines Wärmeplans eine Entscheidung über die Ausweisung als Wärmenetzgebiet (Neu- oder Ausbau) oder als Wasserstoffnetzausbaugebiet schon vor Mitte 2026 bzw. Mitte 2028 getroffen, soll hier der Einbau von Heizungen mit mindestens 65 % Erneuerbaren Energien schon dann verbindlich werden.

Der Umstieg auf eine klimafreundliche Wärmeversorgung soll durch Förderung erleichtert werden. Dabei soll die Förderung stärker sozial ausgerichtet werden: Untere und mittlere Einkommensgruppen (bis 40.000 Euro zu versteuerndem Haushaltseinkommen pro Jahr) erhalten einen einkommensabhängigen Bonus von 30 %. Dieser kommt hinzu zur Grundförderung von 30 %, die für alle verfügbar ist. Für den Austausch einer alten fossilen Heizung vor 2028 ist zudem ein Klima-Geschwindigkeitsbonus von 20 % erhältlich. Die maximal mögliche Förderung beträgt 70 % der Investitionskosten.

Mieter sollen vor Mietsteigerungen geschützt werden. Zum einen sollen Vermieter in neue Heizungsanlagen investieren und modernisieren. Dafür dürfen sie künftig bis zu 10 % der Modernisierungskosten umlegen. Allerdings müssen sie von dieser Summe eine staatliche Förderung abziehen, und die Modernisierungsumlage wird auf 50 Cent pro Monat und Quadratmeter gedeckelt.

Hinweis

Das sog. Heizungsgesetz muss noch den Bundesrat passieren.

Entwurf des Wachstumschancengesetzes beschlossen

Das Bundeskabinett hat am 30.08.2023 den Entwurf des „Gesetzes zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness“ (Wachstumschancengesetz) beschlossen. Das Gesetz soll die Wirtschaft ankurbeln, genauer:

- Impulse für mehr Wachstum, Investitionen und Innovationen setzen

- zu Steuervereinfachungen beitragen

- dazu beitragen, unerwünschte Steuergestaltungen aufzudecken und abzustellen

Maßnahmen mit rückwirkender Gültigkeit ab 2023:

Der Prozentsatz, der zur Ermittlung des Versorgungsfreibetrags verwendet wird, sinkt langsamer: Jährlich verringert er sich ab dem Jahr 2023 um 0,4 %, statt bisher 0,8 %. Auch der Höchstbetrag soll ab 2023 um jährlich 30 Euro (statt 60 Euro) und der Zuschlag zum Versorgungsfreibetrag um jährlich 9 Euro (statt 18 Euro) sinken.

Die als Entlastung für die hohen Gas- und Fernwärmekosten an Verbraucher gezahlte sog. „Dezemberhilfe“ 2022 soll doch nicht besteuert werden. Die Regelungen dazu sollen komplett gestrichen werden.

Durch die nachgelagerte Besteuerung bei Renteneinkünften steigt der Anteil der steuerpflichtigen Renten stetig an. Gleichzeitig erhöht sich auch der Teil der Rentenversicherungsbeiträge, die sich als Sonderausgaben von der Steuer absetzen lassen. Ab 2023 soll der Anstieg des Besteuerungsanteils für jeden neuen Renteneintrittsjahrgang auf einen halben Prozentpunkt jährlich reduziert werden. Auf diese Weise werden die Renten erst ab dem Renteneintrittsjahrgang 2058 zu 100 % besteuert werden.

Mit der Anpassung beim Altersentlastungsbetrag soll ab dem Jahr 2023 der anzuwendende Prozentsatz nicht mehr in jährlichen Schritten von 0,8 Prozentpunkten, sondern nur noch in jährlichen Schritten von 0,4 Prozentpunkten verringert werden. Der Höchstbetrag sinkt ab 2023 um jährlich 19 Euro anstatt bisher 38 Euro.

Durch die geplanten Änderungen sollen Kleinunternehmer ab 2023 davon befreit werden, eine Umsatzsteuer-Jahreserklärung abgeben zu müssen. Dies soll jedoch nicht die Fälle des § 18 Abs. 4a UStG betreffen, beispielsweise Gewerbetreibende, die Waren innerhalb der EU erwerben. Auch soll die Abgabepflicht bestehen bleiben, wenn das Finanzamt die Erklärung einfordert.

Maßnahmen mit Gültigkeit ab 2024:

Für Dienstreisen oder beim doppelten Haushalt kann ein Verpflegungsmehraufwand als Werbungskosten bei der Steuer berücksichtigt werden. Diese Pauschalen sollen angehoben werden:

- von 28 Euro auf 30 Euro bei mehrtägigen Dienstreisen und

- von 14 Euro auf 15 Euro für An- oder Abreisetage sowie

- von 14 Euro auf 15 Euro für Tage mit mehr als 8-stündiger Abwesenheit von der Wohnung oder ersten Tätigkeitsstätte.

Es soll eine neue Freigrenze für Einnahmen aus Vermietung und Verpachtung eingeführt werden. Wer weniger als 1.000 Euro Einkünfte im Jahr hat, soll darauf keine Steuer mehr zahlen müssen. Übersteigen jedoch die Ausgaben rund um das Mietgeschäft die Einnahmen, soll es möglich sein, die Besteuerung als Einkünfte aus Vermietung und Verpachtung zu beantragen. Auf diese Weise sollen Vermieter ihre Verluste berücksichtigen können.

Hinweis

Ein weiterer Beleg zum falsch verstandenen Ziel des Bürokratieabbaus. Die Anlage V muss in jedem Fall erstellt werden, damit man erst dann weiß, ob die Freigrenze greift oder nicht.

Mit dem sog. Verlustrücktrag nach § 10d EStG lassen sich Verluste mit den Gewinnen aus den beiden Vorjahren verrechnen. Dadurch sinkt die Steuerlast für die Vorjahre. Dieser Verlustrücktrag soll auf 3 Jahre erweitert werden. Die zuletzt temporär erhöhte Betragsgrenze von 10 Millionen Euro soll dauerhaft gelten. Für den Zeitraum 2024 bis 2027 wird der Verlustvortrag auf 80 % des Gesamtbetrags der Einkünfte des Verlustvortragsjahres beschränkt.

Kosten für bestimmte Anschaffungen können sofort vollständig von der Steuer abgezogen werden, wenn sie nicht mehr als 800 Euro (netto) betragen (geringwertige Wirtschaftsgüter). Ab 2024 soll der Betrag auf 1.000 Euro (netto) angehoben werden.

Es ist eine befristete Wiedereinführung der degressiven Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens, die ab dem 01.10.2023 und vor dem 01.01.2025 angeschafft oder hergestellt werden, von bis zu 25 %, maximal dem 2,5-fachen der linearen Abschreibung, vorgesehen.

Weiterhin soll die Anhebung der Betragsgrenzen für Sammelposten auf 5.000 Euro für Wirtschaftsgüter, die nach dem 31.12.2023 angeschafft, hergestellt oder in das Betriebsvermögen eingelegt werden der Wirtschaft helfen. Die Zeitspanne für die Auflösung dieser Sammelposten wird auf 3 Jahre verkürzt.

Für Wohngebäude, die zwischen dem 01.10.2023 und dem 30.09.2029 gebaut oder gekauft werden, soll die degressive Abschreibung eingeführt werden. Im Jahr der Fertigstellung sollen so 6 % der Kosten anteilig abgeschrieben werden. Der Wechsel zur linearen Abschreibung soll jederzeit möglich sein.

Unternehmen, die einen Gewinn von maximal 200.000 Euro im Jahr erzielen, dürfen ihre Investitionskosten abschreiben – neben der planmäßigen Jahresabschreibung auch über eine Sonderabschreibung nach § 7g EStG. Ab 2024 soll der maximale Abschreibungssatz auf 50 % erhöht werden.

Unternehmer, deren Steuer für das Vorjahr nicht mehr als 2.000 Euro betragen hat, müssen künftig keine vierteljährlichen Umsatzsteuer-Voranmeldungen mehr abgeben. Bisher lag die Grenze bei 1.000 Euro.

Bei Geschenken an Geschäftspartner können Unternehmer künftig höhere Beträge ausgeben und damit steuerlich profitieren: Liegen die Kosten unter der Freigrenze von 50 Euro netto im Jahr, können sie als Betriebsausgaben abgesetzt werden. Bislang lag diese Grenze bei 35 Euro im Jahr.

Bisher können Unternehmen mit Umsätzen bis 600.000 Euro beantragen, die Umsatzsteuer nach vereinnahmten Entgelten (Ist-Besteuerung) und nicht nach vereinbarten Entgelten (Soll-Besteuerung) zu berechnen. Ab 2024 soll diese Umsatzgrenze auf 800.000 Euro angehoben werden.

Unternehmen, die in den Klimaschutz investieren, sollen bis 2027 unabhängig von ihrem Gewinn zusätzlich 15 % der Investition als Prämie erhalten. Es sollen auf Antrag Investitionen, die zu einer Minderung des Energieverbrauchs beitragen und somit den Umwelt- und Klimaschutz verbessern, berücksichtigt werden. Die förderfähigen Investitionen müssen in einem Energie- oder Umweltmanagementsystem oder in einem Energieaudit enthalten sein und sind somit durch einen Energieberater als besonders energieeffizient zertifiziert. Die Bemessungsgrundlage soll im Förderzeitraum insgesamt maximal 200 Mio. Euro und die Investitionsprämie 15 % = max. 30 Mio. Euro betragen. Die Förderung soll sich auf Investitionen beschränken, die den Sockelbetrag von 5.000 Euro Anschaffungs- oder Herstellungskosten übersteigen.

Für Betriebsveranstaltungen gilt aktuell ein Steuerfreibetrag von 110 Euro pro Veranstaltung. Ab dem 01.01.2024 steigt er auf 150 Euro.

Zur Steigerung der Attraktivität der Option zur Körperschaftsbesteuerung nach § 1a KStG sollen nun alle Personengesellschaften die Möglichkeit erhalten, zur Körperschaftsbesteuerung zu optieren (bisher nur Personenhandelsgesellschaften und Partnerschaftsgesellschaften).

Zur verpflichtenden Verwendung von elektronischen Rechnungen im B2B-Bereich wird eine gesetzliche Regelung eingeführt.

Hinweis

Für das Wachstumschancengesetz ist am 10.11.2023 die Verabschiedung im Bundestag und am 15.12.2023 die Zustimmung im Bundesrat geplant.

Neufassung des Arbeitszeitgesetzes

Das Bundesarbeitsgericht hat im September 2022 eine generelle Arbeitszeit-Aufzeichnungspflicht für Arbeitgeber bejaht bzw. entschied, dass Arbeitgeber ab sofort die gesamte Arbeitszeit sämtlicher Arbeitnehmer (Ausnahme: leitende Angestellte) unabhängig vom Arbeitsort in Echtzeit dokumentieren müssen (Az. 1 ABF 22/21). Bereits 2019 entschied der Europäische Gerichtshof, dass generelle Arbeitszeitaufzeichnungspflichten für Arbeitgeber bestehen (Rs. C-55/18).

Das Bundesministerium für Arbeit und Soziales plant zur Einführung einer generellen Arbeitszeitaufzeichnungspflicht umfassende Änderungen im Arbeitszeitgesetz/ ArbZG und hat am 18.04.2023 den Referentenentwurf zur Neufassung des Arbeitszeitgesetzes (ArbZG-E) vorgelegt. Nach § 16 Abs. 2 Satz 1 ArbZG-E sollen Arbeitgeber verpflichtet werden, Beginn, Ende und Dauer der täglichen Arbeitszeit der Arbeitnehmer jeweils am Tag der Arbeitsleistung *elektronisch* aufzuzeichnen (im Unterschied zu den Aufzeichnungspflichten nach dem Mindestlohngesetz). Die Regeln sollen unabhängig vom Arbeitsort, also auch im Homeoffice bzw. bei mobiler Arbeit gelten. Laut Referentenentwurf dürfen Arbeitnehmer die Erfassung selbst vornehmen. Verantwortlich für die korrekte Zeiterfassung bleibt jedoch stets der Arbeitgeber. Es ist ein Bußgeld in Höhe von 30.000 Euro festgelegt. Der Referentenentwurf enthält keine konkreteren Vorgaben zur elektronischen Ausgestaltung, sondern lässt neben den in der Praxis üblichen Zeiterfassungsgeräten auch andere Formen der elektronischen Aufzeichnung zu. Ausnahmen von der gesetzlichen Verpflichtung zur Arbeitszeitdokumentation sollen nur aufgrund tarifvertraglicher Regelungen möglich sein. Außerdem gelten Ausnahmeregelungen für kleinere Betriebe und Übergangsfristen.

Unabhängig davon soll nach dem Referentenentwurf eine Vertrauensarbeitszeit weiterhin möglich sein. Die Verpflichtung zur Arbeitszeiterfassung bleibt auch bei einer vereinbarten Vertrauensarbeitszeit erhalten.

Die Aufzeichnungspflichten sollen zwar sofort mit Inkrafttreten des Änderungsgesetzes gelten. Für die elektronische Arbeitszeiterfassung gelten jedoch Übergangsfristen zwischen – abhängig von der Anzahl der Arbeitnehmer im Betrieb – zwei bis fünf Jahren.

Hinweis

Der Referentenentwurf durchläuft zurzeit das Gesetzgebungsverfahren und soll bis Ende 2023 verabschiedet werden.

Für Einkommensteuerpflichtige

Tilgung von Krediten durch gefördertes Kapital im Sinne des § 92a Abs. 1 Satz 1 Nr. 1 EStG

Wenn Ehegatten Miteigentümer einer selbstbewohnten Immobilie sind und lediglich der Ehemann Darlehensnehmer der bei Anschaffung der Immobilie aufgenommenen Kredite ist, so ist nur der Ehegatte als Darlehensnehmer berechtigt, zur Tilgung dieser Kredite gefördertes Kapital im Sinne des § 92a Abs. 1 Satz 1 Nr. 1 EStG zu entnehmen, nicht aber die Ehefrau. So entschied das Finanzgericht Berlin-Brandenburg (Az. 15 K 15132/21).

Das gilt auch dann, wenn die Ehefrau eine Mithaftung übernommen hat, indem sie eine selbstschuldnerische Bürgschaft in Bezug auf die Darlehen abgegeben und eine Grundschuld zur Sicherung der Darlehen auf ihr Eigentum aufgenommen hat.

Der Umstand, dass die Ehefrau zunächst nicht Gesamtschuldnerin gewesen ist, kann nicht durch den nachträglichen, nicht mehr mit der Darlehensaufnahme in engem zeitlichen Zusammenhang stehenden Schuldbeitritt bzw. durch die Aufnahme der Ehefrau in die Darlehensverträge geheilt werden. Der Klägerin steht im Streitfall kein Bewilligungsbescheid nach § 92b EStG für eine begünstigte Entnahme aus ihrem Altersvorsorgevertrag zu.

Stellplatzkosten im Rahmen einer beruflich veranlassten doppelten Haushaltsführung abzugsfähig

Stellplatzkosten im Rahmen einer beruflich veranlassten doppelten Haushaltsführung gehören auch nach der gesetzlichen Neufassung des § 9 Abs. 1 Nr. 5 EStG zu den sonstigen (in voller Höhe abziehbaren) Mehraufwendungen. So entschied das Niedersächsische Finanzgericht (Az. 10 K 202/22).

Unveränderte Bezugsgröße sind „nur“ diejenigen (Unterkunfts-)Kosten, die üblicherweise in die Berechnung der durchschnittlichen Wohnungsmiete einfließen und damit auch von dem Pauschalbetrag von 1.000 Euro, der die aufwändige Berechnung der Durchschnittsmiete ersetzen soll, erfasst werden. Das sind neben der (Grund-)Miete die monatlich aufzuwendenden Beträge für Wasser, Kanalisation, Straßenreinigung, Müllabfuhr, Hausreinigung und -beleuchtung, Schornsteinreinigung, Hauswart, öffentliche Lasten, Gebäudeversicherung und Kabelanschluss. Eine beispielhafte oder gar abschließende Aufzählung der von der „Abgeltungswirkung“ erfassten Unterkunftskosten enthält § 9 Abs. 1 Satz 3 Nr. 5 Satz 4 EStG nicht, ebenso wenig eine über den Bereich der berücksichtigungsfähigen Unterkunftskosten hinausgehende Begrenzung der (gesamten) Kosten der Zweitwohnung auf höchstens 1.000 Euro.

Im Eigentum der Gesellschafter einer GbR stehende und von ihnen selbst vermietete Ferienwohnungen kein notwendiges Sonderbetriebsvermögen

Wenn mehrere Personen den Tatbestand der Einkünfteerzielung in einer Gesellschaft erfüllen, ist auch dann für jede Gesellschaft ein selbstständiger Gewinnfeststellungsbescheid zu erlassen, wenn zwischen denselben Personen noch weitere Gesellschaften bestehen. So das Finanzgericht Schleswig-Holstein (Az. 2 K 51/22).

Im Streitfall gehören die im Eigentum der Gesellschafter stehenden und von ihnen selbst vermieteten Ferienwohnungen nicht zum Sonderbetriebsvermögen der GbR. Die aus der Vermietung der Ferienwohnungen erzielten Einkünfte sind ebenso wie die aus der Veräußerung der Objekte erzielten Einkünfte nicht den gewerblichen Einkünften der GbR zuzuordnen.

Steuerschuld unter Einbezug von Aktienverlusten übersteigt jährliches Existenzminimum – Einkommensteuern sind zu erlassen

Die Erhebung von Einkommensteuern kann sachlich unbillig sein, wenn die festgesetzte Steuer bei Einbezug tatsächlich abgeflossener, aber aufgrund von Ausgleichsbeschränkungen steuerlich nicht zu berücksichtigender Aktienverluste das jährlich steuerfrei zu belassende Existenzminimum übersteigt. So entschied das Finanzgericht Köln (Az. 5 K 1403/21).

Die Klägerin erlitt Verluste aus Stillhaltergeschäften. Wegen der Verlustausgleichsbeschränkung nach § 22 Nr. 3 Satz 3 und 4 EStG in der Fassung des Streitjahrs erfolgte in Höhe von rund 390.000 Euro keine Verrechnung mit den positiven Einkünften aus anderen Einkunftsarten. Dies führte zu einem entsprechend höheren Gesamtbetrag der Einkünfte. Unter Berücksichtigung des für 2002 geltenden Grundfreibetrags von 7.235 Euro begehrte die Klägerin eine Minderung ihrer Gesamtsteuerbelastung.

Das Gericht gab der Klägerin Recht. Nach dem sog. subjektiven Nettoprinzip müsse der Staat einem Steuerpflichtigen von seinem Erworbenen so viel steuerfrei belassen, wie zur Bestreitung des notwendigen Lebensunterhalts erforderlich sei (Existenzminimum). Der existenznotwendige Bedarf bilde von Verfassungs wegen die Untergrenze für den Zugriff durch die Einkommensteuer. Hinsichtlich der Freistellung des Existenzminimums sei keine Gesamtbetrachtung über mehrere Jahre vorzunehmen. Der für den Lebensunterhalt tatsächlich und unabweisbar benötigte Geldbetrag sei vielmehr in jedem Veranlagungsjahr von der Besteuerung auszunehmen.

Für Umsatzsteuerpflichtige

Vorsteuervergütung bei fehlender Eintragung einer Umsatzsteueridentifikationsnummer in den Antrag möglich

Die fehlende Eintragung einer Umsatzsteueridentifikationsnummer bzw. Steuernummer der leistenden Unternehmer in die Anlage zum Antrag auf Vorsteuervergütung steht der Vergütungsfähigkeit laut Finanzgericht Köln hier nicht entgegen (Az. 2 K 757/20).

Der Beklagte verfügte im Streitfall mit den eingereichten Rechnungen über sämtliche Angaben, die ihn in die Lage versetzten, die Ordnungsmäßigkeit des geltend gemachten Vorsteuervergütungsanspruchs zu prüfen. Vor dem Hintergrund des Grundsatzes der Neutralität der Mehrwertsteuer stehen die vom Beklagten gerügten formellen Mängel unter Berücksichtigung der Rechtsprechung des EuGH (u. a. C 371/19) dem Vorsteuervergütungsanspruch der Steuerpflichtigen hier nicht entgegen.

Für Erbschaftsteuer-/Schenkungsteuerpflichtige

Vergleichswertverfahren bei der Erbschaft- und Schenkungsteuer

Für die Ermittlung der für die Erbschaft- und Schenkungsteuer maßgeblichen Grundbesitzwerte nutzen die Finanzämter vorrangig das „Vergleichswertverfahren“. Bei diesem Verfahren werden Vergleichspreise bzw. Vergleichsfaktoren der Gutachterausschüsse zugrunde gelegt.

Beim Bundesfinanzhof ist ein Revisionsverfahren anhängig. Die Richter wollen zu der Frage Stellung nehmen, ob die von den Gutachterausschüssen ermittelten und den Finanzämtern mitgeteilten Vergleichspreise nach § 183 Abs. 1 BewG für die Beteiligten im Steuerrechtsverhältnis verbindlich und einer gerichtlichen Überprüfung regelmäßig nicht zugänglich sind (Az. II R 6/23). Eine Entscheidung des Bundesfinanzhofs über diese Frage ist aus Gründen der Rechtssicherheit, der Rechtseinheitlichkeit und der Rechtsentwicklung im allgemeinen Interesse (Vorinstanz: Finanzgericht Niedersachsen, Az. 1 K 90/19).

Hinweis

Betroffene Steuerpflichtige können gegen Feststellungsbescheide, bei denen Grundbesitzwerte mittels Vergleichspreisen bzw. Vergleichsfaktoren festgestellt worden sind, unter Bezug auf das anhängige BFH-Verfahren Einspruch einlegen.

Sonstiges

Internationaler Finanzabgleich ab 30.09.2023

Am 30.09.2023 beginnt der Informationsaustausch zwischen den Finanzbehörden zwischen 119 Staaten. Über das Bundeszentralamt für Steuern (BZSt) erhält das örtlich zuständige Finanzamt dann im Wege des automatisierten Datenaustauschs Kontendaten aus Mitgliedstaaten der Europäischen Union sowie aus Drittstaaten, die der Vereinbarung über den Datenaustausch beigetreten sind. Die Liste der Länder ist im Schreiben des Bundesfinanzministeriums vom 23.02.2023 (Az. IV B 6 – S-1315 / 19 / 10030 :051) enthalten.

Wenn die Pflicht besteht, die aus den Finanzkonten resultierenden Einkünfte, insbesondere Einkünfte aus Kapitalvermögen, anzugeben, dies aber unterblieben ist, kann daraus ggf. eine leichtfertige Steuerverkürzung oder eine Steuerhinterziehung resultieren. Die strafbefreiende Wirkung der Selbstanzeige läuft jedoch ins Leere, wenn die Steuerstraftat entdeckt war. Davon ist wohl nach einer Meldung der ausländischen Finanzbehörde an das BZSt auszugehen.

Umgekehrt erhalten auch ausländische Finanzbehörden über das BZSt Informationen über Finanzkonten in Deutschland. Da das Welteinkommensprinzip oder die strafbefreiende Selbstanzeige auch in anderen Jurisdiktionen nicht unbekannt ist, sollten im Ausland Steuerpflichtige ihre Erklärungen im Ausland überprüfen (lassen).

Die Motive für ein Finanzkonto im Ausland können unterschiedlich sein. So sind aus der Vor-BREXIT-Zeit Fälle von ehemaligen Studierenden bekannt, die ein Konto im Vereinigten Königreich einrichteten. Britische Banken vergaben seinerzeit großzügig Studienkredite, wenn ein Bankkonto im Vereinigten Königreich bestand. Durch eine Änderung der gesetzlichen Vorgaben der Bankenaufsicht dürften diese Konten inzwischen nahezu vollständig aufgelöst sein. Zinseinkünfte können jedoch möglicherweise nicht angegeben worden sein. Hier sollte eine Nachdeklaration geprüft werden.

Ebenfalls nicht ungewöhnlich sind Konten im Zusammenhang mit ausländischen Immobilien.

Unwetter im August 2023 in Bayern: Hilfen für betroffene Privathaushalte, Unternehmen und Kommunen

Wie die Bayerische Staatsregierung mitteilt, können Privatpersonen und Unternehmen steuerliche Erleichterungen erhalten, zudem wurde die Einleitung einer staatlichen Finanzhilfeaktion beschlossen. Demnach können insbesondere Privathaushalten, denen durch das Unwetter im August 2023 in Bayern eine existenzielle Notlage droht, im Einzelfall finanzielle Hilfen gewährt werden. Betroffene Kommunen können im Wege des kommunalen Finanzausgleichs Unterstützung erhalten:

Im Rahmen der steuerlichen Erleichterungen können für Privatpersonen sowie Unternehmen im Einzelfall nach den maßgeblichen Vorschriften unter anderem

- Steuern gestundet,

- Vollstreckungsmaßnahmen aufgeschoben und

- Steuervorauszahlungen gemindert werden.

- Auch Sonderabschreibungen sind möglich.

Ansprechpartner für die Betroffenen ist das jeweils zuständige Finanzamt.

An Vermittler in Hongkong gezahlte Provision – Betriebsausgabenabzug möglich

Das Finanzgericht Münster hatte zu entscheiden, ob der Betriebsausgabenabzug für eine von der Klägerin im Streitjahr 2016 geltend gemachte Vermittlungsprovision nach § 16 AStG oder gemäß § 160 der AO zu versagen ist (Az. 9 K 147/20).

Die Empfängerbezeichnung (hier: durch Angabe einer in Hongkong ansässigen Gesellschaft und dessen alleinigen Gesellschafters; Vorlage eines Annual Return; Empfangsbestätigung des bar gezahlten Betrags; Auslandsüberweisungen an die Gesellschaft) sei auch dann ordnungsgemäß i. S. v. § 160 Abs. 1 Satz 1 AO, wenn sichergestellt sei, dass der wirkliche Empfänger einer Zahlung (hier: im Zusammenhang mit der Abwicklung des Kaufs zweier Maschinen in China unter Mitwirkung eines in Hongkong ansässigen Vermittlers) im Inland mit an Sicherheit grenzender Wahrscheinlichkeit nicht steuerpflichtig sei.

Für die Anwendung des § 160 Abs. 1 Satz 1 AO sei es unerheblich, ob die Berechnungsparameter für eine Provision schlüssig erklärt und für das Finanzamt im Einzelnen nachvollziehbar seien. Eine Ertragsteuerbelastung von 16,5 % sei keine nur unwesentliche Besteuerung i. S. v. § 16 Abs. 1 AStG. Das Finanzamt habe im Streitfall zu Unrecht den Abzug einer Betriebsausgabe verweigert. Als unbeschränkt steuerpflichtige Kapitalgesellschaft habe die Klägerin gemäß § 8 Abs. 2 des KStG keine außerbetriebliche Sphäre.

Newsletter April 2025

24. März 2025

Unser Kanzlei-Newsletter für April 2025 beinhaltet u.a. folgende Themen: - Steuerfreiheit von sog. Altersteilzeit-Aufstockungsbeiträgen - Einspeisevergütungen beim Betrieb einer steuerfreien Photovoltaikanlage als Betriebsausgabe - E-Rezept: Nachweispflicht für das steuerliche Absetzen von Krankheitskosten - Keine Gewerbesteuer-Hinzurechnung bei "Out of Home"-Werbung

Newsletter März 2025

20. Februar 2025

Unser Kanzlei-Newsletter für März 2025 beinhaltet u.a. folgende Themen: - 2025 werden mehr Rentner steuerpflichtig - Mitgliedsbeiträge für Fitnessstudio sind keine außergewöhnlichen Belastungen - Bei unterjährigen Lohnsteuer-Ermäßigung besteht am Jahresende oft Steuererklärungspflicht - Gehaltsabrechnungen ausschließlich als elektronisches Dokument erlaubt

Newsletter Februar 2025

27. Januar 2025

Unser Kanzlei-Newsletter für Februar 2025 beinhaltet u.a. folgende Themen: - Steuerbefreiung für kleine Photovoltaikanlagen ab 01.01.2025 - Erschütterung des Anscheinsbeweises der privaten Nutzung von hochpreisigen Fahrzeugen bei einem selbstständigen Sachverständigen - Gewerbliche Hinzurechnung von Werbeaufwendungen