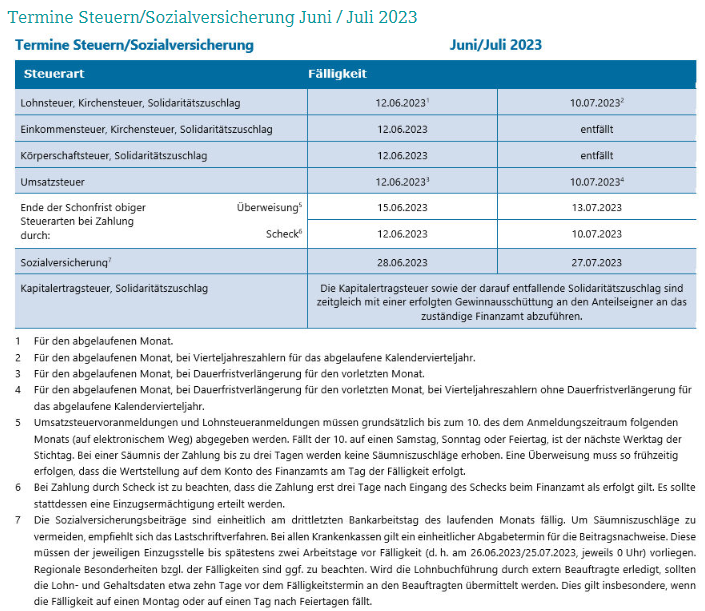

Termine Juni 2023

Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden:

Einkommensteuer

Besteuerung beim Verkauf einer Wohnung: Differenzierung bei „Nutzung zu eigenen Wohnzwecken“

Bei der „Nutzung zu eigenen Wohnzwecken“ i. S. d. § 23 Abs. 1 Satz 1 Nr. 1 Satz 3 EStG ist zwischen einkommensteuerlich zu berücksichtigenden Kindern und dritten, ggf. auch unterhaltsberechtigten Personen, zu differenzieren. So entschied das Finanzgericht Düsseldorf (Az. 14 K 1525/19).

Nach § 23 Abs. 1 Satz 1 Nr. 1 Satz 3 EStG werden Wirtschaftsgüter von der Besteuerung als private Veräußerungsgeschäfte ausgenommen, die im Zeitraum zwischen Anschaffung oder Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken genutzt wurden. Überlässt der Steuerpflichtige die Wohnung nicht ausschließlich einem einkommensteuerlich zu berücksichtigenden Kind (oder mehreren einkommensteuerlich zu berücksichtigenden Kindern) unentgeltlich zur Nutzung, sondern zugleich einem Dritten, liegt keine begünstigte Nutzung des Steuerpflichtigen zu eigenen Wohnzwecken vor.

Eine vom Steuerpflichtigen zu Unterhaltszwecken unentgeltlich bereitgestellte Wohnung wird dann nicht mehr i. S. des § 23 Abs. 1 Satz 1 Nr. 1 Satz 3 EStG (mittelbar) zu „eigenen Wohnzwecken“ (des Steuerpflichtigen) genutzt, wenn die Immobilie neben einem einkommensteuerlich nach § 32 EStG zu berücksichtigenden Kind auch anderen – gegebenenfalls auch aufgrund bürgerlich-rechtlicher Vorschriften unterhaltsberechtigten – Angehörigen überlassen wird. Vor diesem Hintergrund führt auch die (Mit-)Nutzung durch ein weiteres, wegen seines Alters nicht (mehr) nach § 32 EStG einkommensteuerlich zu berücksichtigendes Kind dazu, dass die Wohnung insgesamt nicht mehr als zu eigenen Wohnzwecken des Steuerpflichtigen genutzt anzusehen ist.

Im Streitfall hat die Finanzbehörde zu Recht aufgrund der Veräußerung der Eigentumswohnung sonstige Einkünfte aus einem privaten Veräußerungsgeschäft berücksichtigt.

Zinsen aus der Abzinsung eines ratierlich gezahlten Kaufpreises als Einkünfte aus Kapitalvermögen

Das Finanzgericht Köln entschied, dass der in den Kaufpreisraten enthaltene Zinsanteil Einnahmen aus Kapitalvermögen gemäß § 20 Abs. 1 Nr. 7 EStG darstellt. Zu den Einkünften aus Kapitalvermögen gehören nach § 20 Abs. 1 Nr. 7 EStG Erträge aus sonstigen Kapitalforderungen jeder Art, wenn die Rückzahlung des Kapitalvermögens oder ein Entgelt für die Überlassung des Kapitalvermögens zur Nutzung zugesagt oder gewährt worden ist. Dies gilt unabhängig von der Bezeichnung und der zivilrechtlichen Ausgestaltung der Kapitalanlage (Az. 7 K 2233/20). Wenn ein zum Privatvermögen gehörender Gegenstand veräußert und die Kaufpreisforderung langfristig – länger als ein Jahr – bis zu einem bestimmten Zeitpunkt gestundet wird, seien die geleisteten

Zahlungen (Kaufpreisraten) in einen Tilgungs- und einen Zinsanteil zu zerlegen. Letzterer unterliegt als Ertrag aus sonstigen Kapitalforderungen gemäß § 20 Abs. 1 Nr. 7 EStG der Einkommensteuer. Dies gilt auch dann, wenn die Vertragsparteien Zinsen nicht vereinbart oder sogar ausdrücklich ausgeschlossen haben. Die Gestattung langfristiger Ratenzahlung zur Tilgung einer Schuld stellt eine Kreditgewährung durch den Gläubiger dar. Daran ändert auch die Vereinbarung einer Wertsicherungsklausel nichts, da die Aufteilung des Gesamtkaufpreises als der Summe der Ratenleistungen in den Kaufpreis als Gegenleistung und die Zinsen als Entgelt für die Kapitalnutzung vom Willen der Vertragschließenden unabhängig ist. Die Grundlage findet sich in § 12 Abs. 3 BewG, wonach unverzinsliche Forderungen, deren Laufzeit mehr als ein Jahr beträgt und die zu einem bestimmten Zeitpunkt fällig sind, abzuzinsen, d. h. in einen Kapital- und einen Zinsanteil aufzuteilen sind. Diese Vorschrift ist nicht abdingbar. Insoweit unterscheidet sich das Steuerrecht vom bürgerlichen Recht.

Keine Drittanfechtung bei Feststellungsbescheiden zum steuerlichen Einlagekonto

Der Gesellschafter einer Kapitalgesellschaft ist nicht befugt, den gegen die Kapitalgesellschaft ergangenen Bescheid über die gesonderte Feststellung des Bestands des steuerlichen Einlagekontos anzufechten. So entschied der Bundesfinanzhof.

Die Kapitalgesellschaft als Adressatin des Feststellungsbescheids ist ungeachtet der vorrangig anteilseignerbezogenen Wirkungen des Bescheids klagebefugt. Eine materiell-rechtliche Tatbestandswirkung des Feststellungsbescheids für die Anteilseigner der Kapitalgesellschaft begründet kein Drittanfechtungsrecht. Außerdem gebietet Art. 19 Abs. 4 GG nicht die Zuerkennung eines Drittanfechtungsrechts des Anteilseigners. Das Verhältnis zwischen der Kapitalgesellschaft und ihren Gesellschaftern wird zwar vom sog. Trennungsprinzip beherrscht, was aber nicht zur Folge hat, dass sich die beiden Ebenen „beziehungslos“ gegenüberstehen. Vielmehr sind Gesellschaft und Gesellschafter gesellschaftsvertraglich miteinander verbunden und die Gesellschafter können ihre hieraus resultierenden Befugnisse (z. B. Informationsrechte) einsetzen, um die Kapitalgesellschaft zur Einlegung von Einsprüchen gegen vermeintlich rechtswidrige Feststellungsbescheide zu

veranlassen.

Keine Steuerermäßigung für Aufwendungen für ein Hausnotrufsystem ohne Sofort-Hilfe

Die Klägerin hatte ihre Wohnung mit einem Hausnotrufsystem ausgestattet. Der mit dem Anbieter geschlossene Vertrag beinhaltete jedoch lediglich die Bereitstellung des Hausnotruf-Geräts und einen 24 Stunden-Bereitschaftsservice. Das Finanzamt berücksichtigte die geltend gemachten Aufwendungen für das Hausnotrufsystem nicht als haushaltsnahe Dienstleistung. Das Finanzgericht gab der Klage allerdings statt. Der Bundesfinanzhof hielt die Entscheidung des Finanzamts jedoch für rechtmäßig. Die Steuerermäßigung nach § 35a EStG kann nur für haushaltsnahe Dienstleistungen in Anspruch genommen werden, die im Haushalt des Steuerpflichtigen erbracht werden. An letzterer Voraussetzung fehlt es hier jedoch, denn die Klägerin zahlt im Wesentlichen für die vom Anbieter des Hausnotrufsystems eingerichtete Rufbereitschaft sowie für die Entgegennahme eines eventuellen Notrufs. Die Rufbereitschaft und die Entgegennahme von eingehenden Notrufen in der Servicezentrale sowie gegebenenfalls die Verständigung Dritter, damit diese vor Ort Hilfe leisten, erfolgt jedoch außerhalb der Wohnung der Klägerin und damit nicht in deren Haushalt (Az. VI R7/21).

Hinweis

Das Urteil grenzt sich von der Entscheidung des Bundesfinanzhofs betreffend Aufwendungen für ein Notrufsystem in einer Seniorenresidenz ab (Az. VI R 18/14). Dort erfolgte der Notruf über einen sog. Piepser unmittelbar an eine Pflegekraft, die sodann auch die erforderliche

Notfall-Soforthilfe vor Ort übernahm.

Feststellung des verbleibenden Verlustvortrags bei Termingeschäften

Bei einem Termingeschäft als Sicherungsgeschäft setzt laut Bundesfinanzhof die Annahme einer gegenläufigen Erfolgskorrelation voraus, dass mit dem Termingeschäft ein aus dem Grundgeschäft resultierendes Risiko zumindest teilweise abgesichert wird (Az. IV R 34/19).

Eine gegenläufige Erfolgskorrelation von Grund- und Sicherungsgeschäft ist nicht gegeben, wenn das Risiko der variablen Verzinsung eines Darlehens infolge der Vereinbarung eines Zins-Währungsswaps nicht nur durch ein anderes Risiko (Währung) ersetzt, sondern auch das ursprüngliche Grundgeschäft faktisch mit Risiken ähnlich denen eines Fremdwährungsdarlehens belastet und damit zusätzlichen Risiken ausgesetzt wird.

Bei Verlusten aus Termingeschäften aus der Beteiligung an einer Personengesellschaft ist die Feststellung des verbleibenden Verlustvortrags gemäß § 15 Abs. 4 i. V. m. § 10d Abs. 4 EStG nicht auf der Ebene der Gesellschaft, sondern auf der Ebene der beteiligten Gesellschafter bei deren Einkommensteuerveranlagungen zu treffen.

Veräußerung eines Miteigentumsanteils am Einfamilienhaus anlässlich Ehescheidung als privates Veräußerungsgeschäft steuerbar

Wenn der geschiedene Ehegatte im Rahmen der Vermögensauseinandersetzung anlässlich der Ehescheidung seinen Miteigentumsanteil an dem gemeinsamen Einfamilienhaus an den früheren Ehepartner veräußert, kann der Verkauf als privates Veräußerungsgeschäft der Besteuerung unterfallen. So entschied der Bundesfinanzhof (Az. IX R 11/21).

Der Bundesfinanzhof hielt die Entscheidung für rechtmäßig. Ein steuerpflichtiges privates Veräußerungsgeschäft liegt laut Bundesfinanzhof vor, wenn eine Immobilie innerhalb von 10 Jahren angeschafft und wieder veräußert wird. Dies gilt auch für einen hälftigen Miteigentumsanteil, der im Rahmen der Vermögensauseinandersetzung nach einer Ehescheidung von einem Miteigentümer an den anderen veräußert wird. Zwar ist die Veräußerung einer Immobilie dann nicht steuerbar, wenn die Immobilie durchgängig zwischen Anschaffung und Veräußerung oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wird. Ein in Scheidung befindlicher Ehegatte nutzt das in seinem Miteigentum stehende Immobilienobjekt aber nicht mehr zu eigenen Wohnzwecken, wenn er ausgezogen ist und nur noch sein geschiedener Ehegatte und das gemeinsame Kind weiterhin dort wohnen. Eine das Vorliegen eines privaten Veräußerungsgeschäfts ausschließende Zwangslage, wie z. B. bei einer Enteignung oder einer Zwangsversteigerung, lag hier nicht vor. Zwar hatte die geschiedene Ehefrau ihren Ex-Partner erheblich unter Druck gesetzt. Letztlich hat dieser aber seinen Anteil an dem Einfamilienhaus an seine geschiedene Frau freiwillig

veräußert.

Gewerbesteuer

Angemietete Räumlichkeiten als fiktives Anlagevermögen – Nur „Produkt“ des Gewerbes entscheidend für Abgrenzung

Das Finanzgericht Berlin-Brandenburg nahm Stellung zur hälftigen Hinzurechnung von Entgelten für die Anmietung von Mitarbeiterunterkünften gemäß § 8 Nr. 1e GewStG sowie zur Berücksichtigung einer verdeckten Gewinnausschüttung (Az. 8 K 8102/21).

Ein Gegenstand kann auch dann dem Anlagevermögen zuzuordnen sein, wenn er nur kurzfristig gemietet oder gepachtet wird; dies gilt selbst dann, wenn sich das Miet- oder Pachtverhältnis lediglich auf Tage oder Stunden erstreckt.

Ausgehend vom Unternehmenszweck kann nur das „Produkt“ des Gewerbes entscheidende Abgrenzungsmerkmale für die Entscheidung bieten, ob es sich bei angemieteten Räumlichkeiten um fiktives Anlage- oder Umlaufvermögen handelt. Für die Unterbringung von Mitarbeitern angemietete Räumlichkeiten sind fiktives Anlagevermögen, wenn das Vorhandensein der Räume zwingend erforderlich ist, um überhaupt das Geschäft ausüben zu können.

In diesem Fall wurde noch zu einem weiteren Aspekt entschieden: Bei der steuerrechtlichen Beurteilung von Aufwendungen für Feiern oder für die Bewirtung von Gästen sei vor allem der Anlass der betreffenden Veranstaltung maßgeblich. Die Aufwendungen einer GmbH für die Ausrichtung einer Feier am Tag eines runden Geburtstags ihres Mehrheitsgesellschafters und Geschäftsführers seien eine verdeckte Gewinnausschüttung, wenn die Gesellschaft den Nachweis einer betrieblichen Veranlassung der Veranstaltung nicht führen könne.

Sonstige

Kein Abzug „finaler“ ausländischer Betriebsstättenverluste

Der Bundesfinanzhof hat eine für international tätige deutsche Unternehmen wichtige Entscheidung getroffen (Az. I R 35/22). Danach können inländische Unternehmen Verluste aus einer im EU-Ausland belegenen Niederlassung nicht steuermindernd mit im Inland erzielten Gewinnen verrechnen, wenn nach dem einschlägigen Abkommen zur Vermeidung der Doppelbesteuerung für die ausländischen Einkünfte kein deutsches Besteuerungsrecht besteht. Das gilt nach Auffassung der Richter auch dann, wenn die Verluste im Ausland steuerrechtlich unter keinen Umständen verwertbar und damit „final“ sind (sog. finale Verluste).

In dem entschiedenen Fall hatte eine in Deutschland ansässige Bank im Jahr 2004 in Großbritannien eine Zweigniederlassung eröffnet. Nachdem die Zweigniederlassung jedoch durchgehend nur Verluste erwirtschaftet hatte, wurde sie im Jahr 2007 wieder geschlossen. Da die Filiale nie Gewinne erzielt hatte, konnte die Bank die in Großbritannien erlittenen Verluste dort steuerlich nicht nutzen.

Der Bundesfinanzhof entschied, dass die Verluste auch in Deutschland nicht nutzbar sind, denn nach dem einschlägigen Abkommen zur Vermeidung der Doppelbesteuerung unterliegen Betriebsstätteneinkünfte aus Großbritannien nicht der deutschen Besteuerung. Entscheidend sei dabei die „Symmetriethese“, nach der die abkommensrechtliche Steuerfreistellung ausländischer Einkünfte sowohl positive als auch negative Einkünfte, also Verluste, umfasst. Wie die Richter nach Anrufung des Gerichtshofs der Europäischen Union weiter entschieden, verstößt dieser Ausschluss des Verlustabzugs auch im Hinblick auf sog. finale Verluste nicht gegen das Unionsrecht.

Bundesrat billigt Smart-Meter-Gesetz

In der Sitzung vom 12.05.2023 hat der Bundesrat das vom Bundestag beschlossene Gesetz zum Neustart der Digitalisierung der Energiewende gebilligt. Ziele des Gesetzes sind die unbürokratische und schnellere Installation intelligenter Strommessgeräte – sog. Smart-Meter – und damit der Ausbau eines „intelligenten Stromnetzes“. Die Geräte sollen dabei helfen, Energie effizient und kostengünstig zu nutzen sowie das Stromnetz zu entlasten.

Der Bundesrat hatte den ursprünglichen Gesetzentwurf der Bundesregierung in seiner Plenarsitzung am 03.03.2023 beraten und hierzu umfangreich Stellung genommen. Die Kritikpunkte des Bundesrates griff der Bundestag in seinem Gesetzesbeschluss teilweise auf. Neben umfangreichen formalen Änderungen enthält er unter anderem Verbesserungen hinsichtlich des Smart-Meter-Einbaus in Mehrfamiliengebäuden.

Das Gesetz wird nun über die Bundesregierung dem Bundespräsidenten zur Unterzeichnung zugeleitet. Es tritt am Tag nach Verkündung im Bundesgesetzblatt in Kraft. Den genauen Zeitpunkt bestimmt die Bundesregierung, da sie die Verkündung organisiert.

DAC7-Umsetzungsgesetz „Modernisierung der Betriebsprüfung“

Das Ziel des DAC7-Umsetzungsgesetzes ist u. a. ist die Verkürzung der teilweise langen Zeiträume zwischen Prüfungsbeginn und dem Abschluss einer Außenprüfung, also die Beschleunigung und zeitnähere Durchführung von Betriebsprüfungen. Die beabsichtigte Beschleunigung soll jedoch oftmals durch Verschärfungen für den Steuerpflichtigen erreicht werden.

So werden die Mitwirkungspflichten weiter verschärft. Aufzeichnungen sind dann (erstmals auf Steuern und Steuervergütungen anzuwenden, die nach dem 31.12.2024 entstehen) jeweils innerhalb einer Frist von 30 Tagen nach Anforderung oder nach Bekanntgabe der Prüfungsanordnung vorzulegen.

Ein weiterer belastender Aspekt enthält die Verpflichtung, Prüfungsfeststellungen auch in anderen Steuererklärungen zu berücksichtigen und diese zu korrigieren, wenn es zu einer Änderung von Besteuerungsgrundlagen kommt. Im Ergebnis eine weitere Verlagerung von Aufgaben der Finanzverwaltung auf den Steuerpflichtigen.

Nach den neuen Abs. 3 bis 5 des § 197 AO soll die Finanzbehörde bereits mit der Bekanntgabe der Prüfungsanordnung auch Buchführungsunterlagen anfordern können, die innerhalb einer angemessenen Frist, ggf. bereits vor Beginn der Außenprüfung, vor-zulegen sind. Anhand der daraufhin eingereichten Unterlagen können dann insbesondere Prüfungsschwerpunkte für die Außenprüfung festgelegt werden. Wurden Unterlagen vorgelegt, sollen dem Steuerpflichtigen laut Abs. 4 die beabsichtigten Prüfungsschwerpunkte der Außenprüfung mitgeteilt werden. Die Nennung von Prüfungsschwerpunkten stellt allerdings keine Einschränkung der Außenprüfung auf bestimmte Sachverhalte dar. Die Prüfungsanordnung soll bis zum Ablauf des Kalenderjahres erlassen werden, das auf das Kalenderjahr folgt, in dem der Steuerbescheid wirksam geworden ist. Eine spätere Bekanntgabe soll den Fristbeginn für die Ablaufhemmung des § 171 Abs. 4 Satz 3 AO nicht verschieben.

Ein vollkommen neues Instrument wird mit dem qualifizierte Mitwirkungsverlagen eingeführt (§ 200a AO). Durch diese Vorschrift kann der Außenprüfer im eigenen Ermessen entscheiden, den Stpfl. nach Ablauf von sechs Monaten seit Bekanntgabe der Prüfungsanordnung schriftlich oder elektronisch zur Mitwirkung auffordern. Kommt der Steuerpflichtige seinen Mitwirkungspflichten nicht oder nicht hinreichend nach, wird ein Bußgeld festgesetzt. Dieses Mitwirkungsverzögerungsgeld beträgt 75 Euro für jeden vollen Kalendertag der Mitwirkungsverzögerung und kann für maximal 150 Kalendertage erhoben werden (max. 11.250 Euro). Neben einer vorliegenden Mitwirkungsverzögerung kann außerdem bei Vorliegen bestimmter Voraussetzungen ein Zuschlag zum Mitwirkungsverzögerungsgeld festgesetzt werden. Der Zuschlag beträgt höchstens 25.000 Euro für jeden vollen Kalendertag der Mitwirkungsverzögerung und ist höchstens für 150 Kalendertage festzusetzen.

Im Rahmen des elektronischen Datenzugriffs wird ebenfalls nachgebessert. Künftig kann die Finanzverwaltung verlangen, dass die Daten nach ihren Vorgaben in einem maschinell auswertbaren Format an sie übertragen werden (§ 147 Abs. 6 Satz 1 Nr. 3 AO). Zudem wird festgelegt (Abs. 7), dass eine Speicherung dieser Daten auch auf mobilen Datenverarbeitungssystemen, also etwa auf dem Laptop des Betriebsprüfers, zulässig ist.

Durch die Neuregelung der Ablaufhemmung in § 171 Abs. 4 AO erhofft man sich zudem die Beschleunigung von Außenprüfungen. Hierzu wurde eine neue zeitliche Grenze eingeführt. Die Ablaufhemmung endet spätestens fünf Jahre nach Ablauf des Kalenderjahres, in dem

die Prüfungsanordnung bekanntgegeben wurde.

Zivilrecht

WEG: Kein Anspruch auf Zustimmung zur Errichtung einer Solaranlage auf dem Balkon

Einem Wohnungseigentümer steht kein Anspruch auf Zustimmung zur Errichtung eines Balkonkraftwerks zu. Dabei kommt es nicht darauf an, ob durch die bauliche Maßnahme der optische Gesamteindruck beeinträchtigt wird. So entschied das Amtsgericht Konstanz (Az. 4 C 425/22).

Der Mieter einer Wohnung hatte mit Zustimmung seiner Vermieter (Eigentümer) an der Außenseite seines Balkons eine Mini-Solaranlage anbringen lassen. Das Modul war schwarz, hatte eine Fläche von 168 cm x 100 cm und war an einem Wechselrichter angeschlossen. Auf einer Eigentümerversammlung wurde mehrheitlich ein Beschluss gefasst, wonach das Balkonkraftwerk zu entfernen sei. Dagegen richtete sich die Klage der beiden Wohnungseigentümer.

Das Gericht wies die Klage ab. Die Wohnungseigentümer haben keinen Anspruch auf Genehmigung der Mini-Solaranlage. Die übrigen Wohnungseigentümer müssen der Errichtung eines Balkonkraftwerks nicht zustimmen. § 20 Abs. 1 WEG enthält eine sog. Bausperre für bauliche Veränderungen ohne Zustimmung der Eigentümer. Eine solche Veränderung stellt die Montage der Photovoltaikanlage dar, ohne dass es auf einen Eingriff in die Substanz ankommt. Es kommt auch nicht darauf an, ob durch die bauliche Maßnahme der optische Gesamteindruck der Wohnanlage beeinträchtigt wird. Ohnehin ist dies hier der Fall. Die Mini-Solaranlage ist erheblich wahrnehmbar. Es liegt eine relevante nicht unerhebliche Beeinträchtigung vor. Rechtspolitische Erwägungen,

so überzeugend sie sein mögen, genügen nicht.

Newsletter April 2025

24. März 2025

Unser Kanzlei-Newsletter für April 2025 beinhaltet u.a. folgende Themen: - Steuerfreiheit von sog. Altersteilzeit-Aufstockungsbeiträgen - Einspeisevergütungen beim Betrieb einer steuerfreien Photovoltaikanlage als Betriebsausgabe - E-Rezept: Nachweispflicht für das steuerliche Absetzen von Krankheitskosten - Keine Gewerbesteuer-Hinzurechnung bei "Out of Home"-Werbung

Newsletter März 2025

20. Februar 2025

Unser Kanzlei-Newsletter für März 2025 beinhaltet u.a. folgende Themen: - 2025 werden mehr Rentner steuerpflichtig - Mitgliedsbeiträge für Fitnessstudio sind keine außergewöhnlichen Belastungen - Bei unterjährigen Lohnsteuer-Ermäßigung besteht am Jahresende oft Steuererklärungspflicht - Gehaltsabrechnungen ausschließlich als elektronisches Dokument erlaubt

Newsletter Februar 2025

27. Januar 2025

Unser Kanzlei-Newsletter für Februar 2025 beinhaltet u.a. folgende Themen: - Steuerbefreiung für kleine Photovoltaikanlagen ab 01.01.2025 - Erschütterung des Anscheinsbeweises der privaten Nutzung von hochpreisigen Fahrzeugen bei einem selbstständigen Sachverständigen - Gewerbliche Hinzurechnung von Werbeaufwendungen