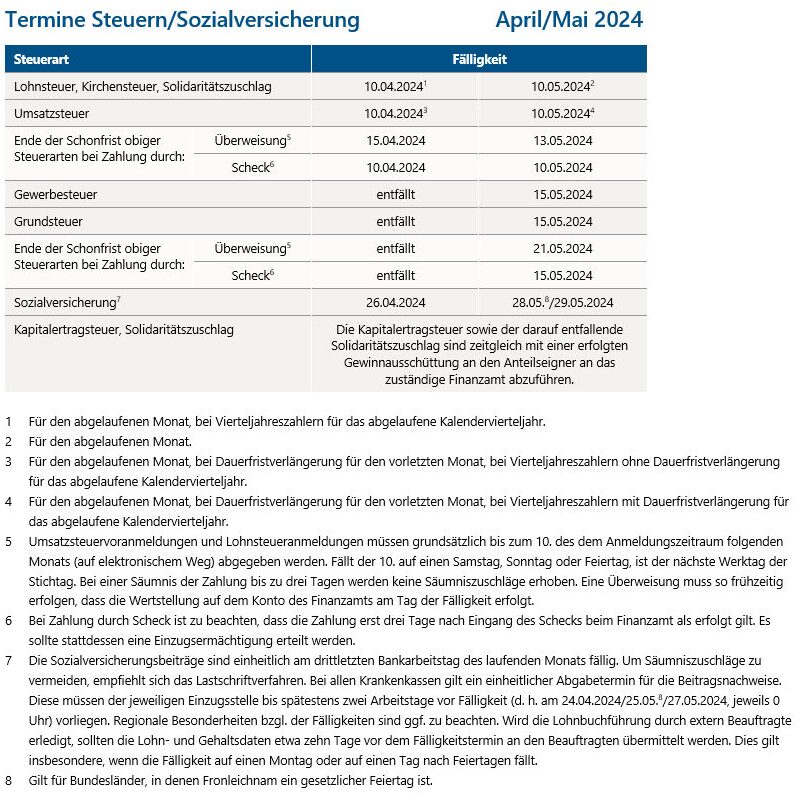

Termine April 2024

Bitte beachten Sie folgende Termine, zu denen die Steuern fällig werden:

Wachstumschancengesetz

Bundesrat stimmt Wachstumschancengesetz zu

Der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von Bundestag und Bundesrat vom 21.02.2024 bestätigt.

Auf Vorschlag des Vermittlungsausschusses wurden zahlreiche Änderungen am Gesetz vorgenommen. Die geplante Klimaschutz-Investitionsprämie ist nicht mehr Teil des Wachstumschancengesetzes.

Die steuerlichen Investitionsanreize sollen die Wettbewerbsfähigkeit des Standorts Deutschland stärken und das Gesetz soll in der geänderten Fassung zu Entlastungen in Höhe von jährlich 3,2 Milliarden Euro führen.

Nachdem Bundestag und Bundesrat dem Änderungsvorschlag des Vermittlungsausschusses nun zugestimmt haben, kann es nach Ausfertigung und Verkündung in Kraft treten.

Zusammenfassender Überblick über die wichtigsten Regelungen des Wachstumschancengesetzes (WCG):

- Einführungszeitpunkt E-Rechnung zum 01.01.2025, allgemeiner Übergangszeitraum bis 31.12.2026, Übergangszeitraum für kleine Unternehmen bis 31.12.2027

- E-Rechnungsformate: Neben X-Rechnung/ZUGFeRD werden auch EDI-Formate zugelassen, sofern eine der Richtlinie 2014/55/EU vom 16.04.2014 entsprechende Extraktion der Daten möglich ist

- Degressive AfA für Wohngebäude 5 % mit Baubeginn ab 01.10.2023 befristet auf 6 Jahre (= bis einschl. 30.09.2029)

- Degressive AfA für bewegliche Wirtschaftsgüter begrenzt auf den Zeitraum von 01.04.2024 bis 31.12.2024 und Begrenzung auf höchstens das 2-fache der linearen AfA und 20 %

- Erhöhung des Schwellenwerts für die Mindestbesteuerung beim Verlustvortrag auf 70 % für vier Jahre (=VZ 2024 bis 2027)

- Sonder-AfA für Betriebe mit Gewinn bis 200.000 Euro im VJ in Höhe von 40 % der Investitionskosten ab Anschaffung 01.01.2024

- Anhebung Pauschbetrag Berufskraftfahrer ab VZ 2024 auf 9 Euro

- Anhebung Abzugsgrenze für Geschenke auf 50 Euro ab 01.01.2024

- Erhöhung Bruttolistenpreis für E-Fahrzeuge auf 70.000 Euro, Anschaffung ab 01.01.2024

- Bewertung Einlage junger Wirtschaftsgüter mit (fortgeführten) AHK nur bei Herkunft aus Privatvermögen ab VZ 2024

- Anhebung Freigrenze private Veräußerungsgeschäfte auf 1.000 Euro ab 01.01.2024

- Verbesserung Thesaurierungsbegünstigung

- Wegfall Fünftelregelung ab VZ 2025

- Weitere Regelungen zum Zuwendungsempfängerregister, gilt ab dem Tag nach der Verkündung des WCG

- Option Körperschaftsbesteuerung, gilt ab dem Tag nach der Verkündung des WCG

- Umsatzsteuerbefreiung Verfahrenspfleger und Verfahrensbeistände ab 01.04.2024

- Klarstellende Formulierung, dass § 12 Abs. 2 Nr. 8a Satz 3 UStG nur auf Leistungen von Zweckbetrieben nach §§ 66 bis 68 AO anzuwenden ist, gilt ab dem Tag nach der Verkündung des WCG

- Anhebung Grenze umsatzsteuerliche Ist-Versteuerung auf 800.000 Euro, ab 01.01.2024

- Anhebung Grenze Buchführungspflicht (Gewinn 80.000 Euro, Umsatz 800.000 Euro), gilt für Wirtschaftsjahr mit Beginn ab 01.01.2024

- Anhebung Grenze Aufbewahrungspflicht bei Überschusseinkünften auf 750.000 Euro ab VZ 2027

- Anhebung Schwellenwert vierteljährliche USt-VA auf 2.000 Euro, ab VZ 2025

- Aufhebung der Pflicht zur Abgabe von USt-Jahreserklärungen für Kleinunternehmer ab VZ 2024

- Verbesserungen des Forschungszulagengesetz, u. a. maximale Bemessungsgrundlage 10 Mio. Euro, gilt ab dem Tag nach der Verkündung des WCG

- Regelungen zum Digitalen Verfahren zur Ermittlung der Kinderanzahl im Beitragsrecht der sozialen Pflegeversicherung (mit Folgeänderungen im Lohnsteuerabzugsverfahren) eingeführt, ab 01.01.2024

- Vereinfachung von Besteuerung in „ausländischen Homeoffice-Fällen“, ab 01.01.2024

Vorab im Kreditzweitmarktgesetz bereits veröffentlicht und bereits in Kraft getreten:

- Notwendige Änderungen im Zusammenhang mit dem MoPeG

- Zinsschranke

- Datenaustausch zwischen Unternehmen der privaten Kranken- und Pflegeversicherung, der Finanzverwaltung und den Arbeitgebern

- Vorsorgepauschale Arbeitnehmer im Lohnsteuerabzugsverfahren

- Keine Besteuerung der Dezemberhilfe, Aufhebung der §§ 123 bis 126 EStG

Vorab durch den Vermittlungsausschuss gestrichene Maßnahmen:

- Einführung Klimaschutzinvestitionsprämiengesetz

- Einführung Meldepflicht innerstaatliche Steuergestaltungen

- Freigrenze Einnahmen aus Vermietung und Verpachtung 1.000 Euro

- Anhebung GWG-Grenze auf 1.000 Euro

- Senkung Auflösedauer Sammelposten auf 3 Jahre, Anhebung Wertgrenze auf 5.000 Euro

- Anhebung Pauschale Verpflegungsmehraufwendungen auf 30 bzw. 15 Euro

- Anhebung Freibetrag Betriebsveranstaltungen auf 150 Euro

- Anhebung Förderung energetischer Sanierungsmaßnahmen

- Erweiterter Verlustrücktrag

- Erweiterter Verlustvortrag

- Reichweitenalternative Hybridfahrzeuge

- Senkung Durchschnittssteuersatz LuF von 9,0 % auf 8,4 %

- Vorzeitiges Auslaufen der befristeten ermäßigten Umsatzbesteuerung für Gas- und Wärmelieferungen zum 29.02.2024 statt 31.03.2024

Für Einkommensteuerpflichtige

Aufwendungen für Kleidung und Mode-Accessoires einer Influencerin keine Betriebsausgaben

Eine Influencerin betrieb auf verschiedenen Social-Media-Kanälen und über eine Website einen Mode- und Lifestyleblog und erstellte hierzu Fotos und Stories. Zusätzlich zu den Produkten, die sie im Rahmen ihrer Tätigkeit von verschiedenen Firmen erhalten hatte, um sie zu bewerben, erwarb sie diverse Kleidungsstücke und Accessoires wie z. B. Handtaschen namhafter Marken. Sie machte die Aufwendungen für diese Kleidungsstücke und Accessoires als Betriebsausgaben bei ihrer gewerblichen Tätigkeit als Influencerin geltend. Das Finanzamt verwehrte den Betriebsausgabenabzug mit der Begründung, dass sämtliche Gegenstände durch die Influencerin auch privat genutzt werden könnten und eine Abgrenzung der privaten zur betrieblichen Sphäre nicht möglich sei. Insbesondere habe sie nicht dargelegt, in welchem Umfang sie die Kleidungsstücke und Accessoires jeweils für private oder betriebliche Zwecke genutzt habe.

Die hiergegen erhobene Klage blieb vor dem Niedersächsischen Finanzgericht erfolglos. Bei gewöhnlicher bürgerlicher Kleidung und Mode-Accessoires ist eine Trennung zwischen privater und betrieblicher Sphäre nicht möglich. Allein die naheliegende Möglichkeit der privaten Nutzung von bürgerlicher Kleidung und Mode-Accessoires führt dazu, dass eine steuerliche Berücksichtigung ausgeschlossen ist. Des Weiteren handelt es sich bei den erworbenen Gegenständen nicht um typische Berufskleidung, für die ein Betriebsausgabenabzug möglich ist (Az. 3 K 11195/21).

Keine doppelte Haushaltsführung bei Fahrzeit zwischen Hauptwohnung und Tätigkeitsstätte von etwa einer Stunde

Ein Geschäftsführer war bei einer etwa 30 km entfernt ansässigen Arbeitgeberin angestellt und mietete eine Zweitwohnung in ca. 1 km Entfernung von seiner ersten Tätigkeitsstätte.

Darauf, dass diese Strecke bei Nutzung öffentlicher Verkehrsmittel ausweislich Google Maps durchschnittlich eine Fahrtzeit von ca. 1,5 Stunden (einschließlich Fußwege zur Bushaltestelle sowie Umstiegs- und Wartezeiten) aufweist (nach Angaben des Klägers zwei Stunden), kommt es schon deshalb nicht an, weil der Kläger nicht nachvollziehbar dargelegt hat, dass er die Strecke, wäre er sie arbeitstäglich gefahren, mit öffentlichen Verkehrsmitteln zurückgelegt hat. So hat der Kläger im Streitjahr sowohl sämtliche durchgeführten Fahrten zwischen seinen Wohnungen als auch alle Fahrten zwischen seiner Wohnung und seiner Arbeitsstätte tatsächlich mit dem Pkw zurückgelegt.

Ordnungsgemäß geführtes elektronisches Fahrtenbuch: Erfordernis der „äußeren geschlossenen Form“ und „zeitnahe“ Führung

Das Finanzgericht Düsseldorf hat festgestellt, dass ein mit Hilfe eines Computerprogramms erzeugtes Fahrtenbuch nur dann eine äußere geschlossene Form aufweist, wenn nachträgliche Veränderungen an den zu einem früheren Zeitpunkt eingegebenen Daten nach der Funktionsweise des verwendeten Programms technisch ausgeschlossen sind oder in ihrer Reichweite in der Datei selbst dokumentiert oder offengelegt werden und bereits bei gewöhnlicher Einsichtnahme in das elektronische Fahrtenbuch erkennbar sind. Alle erforderlichen Angaben müssen sich dem Fahrtenbuch selbst entnehmen lassen; ein Verweis auf ergänzende Unterlagen ist nur zulässig, wenn der geschlossene Charakter der Fahrtenbuchaufzeichnungen dadurch nicht beeinträchtigt wird.

Das Finanzgericht führt weiter aus, dass eine zeitnahe Führung vorliegt, wenn der Nutzer des Fahrzeugs die Eintragungen im Anschluss an die betreffenden Fahrten vornimmt. Wann die Eintragungen im Streitfall konkret erfolgt sind, lässt sich hier mangels Vorlage der Protokolldateien nicht feststellen. Ob bereits dieser Umstand ausreicht, um dem Fahrtenbuch die Ordnungsmäßigkeit abzuerkennen, bedarf keiner abschließenden Entscheidung. Denn die Klägerin hat selbst eingeräumt, dass die Eintragungen in das elektronische Fahrtenbuch gebündelt – üblicherweise nach jedem Tankvorgang – vorgenommen worden sind und die Fahrten in der Zwischenzeit lediglich auf Notizzetteln festgehalten werden. Abgesehen davon, dass diese Ursprungsaufzeichnungen vernichtet wurden und sich infolgedessen nicht feststellen lässt, ob die Notizzettel alle für eine ordnungsgemäße Fahrtenbuchführung benötigten Angaben (einschließlich km-Stand am Anfang und Ende der Fahrt, Fahrtziel und Fahrtzweck) enthielten, wird die gebündelte Eintragung der Fahrten mehrerer Tage bzw. sogar Wochen nicht den an ein ordnungsgemäßes Fahrtenbuch zu stellenden Anforderungen gerecht. Selbst nach eigenem Vortrag der Klägerin erfolgten die Eintragungen nur unregelmäßig, wobei – wenn man auf die Daten der Tankvorgänge abstellt – zwischen einzelnen Eintragungen auch zwei oder mehr Wochen liegen konnten. Bei derartigen Abständen ist nicht mehr gewährleistet, dass alle Fahrten zutreffend erfasst sind. Dies gilt im Streitfall umso mehr, weil zwischendurch nur „Notizzettel“ geführt worden sein sollen und bei losen Zetteln stets die Gefahr besteht, dass diese verloren gehen (Az. 3 K 1887/22).

Kein Anspruch auf Pflegepauschbetrag bei nur geringfügigen Pflegeleistungen

Ein Sohn besuchte seine pflegebedürftige Mutter (Pflegestufe III) fünfmal im Jahr für mehrere Tage in einer Einrichtung des betreuten Wohnens und half in dieser Zeit bei der Körperpflege, beim An- und Ausziehen, bei den Mahlzeiten und beim Verlassen der Wohnung. Außerdem unterstützte er seine Mutter in organisatorischen Dingen. Das Finanzamt versagte einen Pflegepauschbetrag von 1.100 Euro, weil die Pflege nicht über das bei Familienbesuchen Übliche hinausgehe.

Das Sächsische Finanzgericht gab dem Finanzamt Recht: Für die Inanspruchnahme des Pflegepauschbetrages nach § 33b Abs. 6 EStG müsse die Pflegedauer mindestens 10 % des pflegerischen Zeitaufwandes betragen, um einen Abzug als außergewöhnliche Belastung zu rechtfertigen. Andernfalls könnten in vielen Fällen Familienbesuche, die mit Hilfeleistungen im Haushalt verbunden seien, als außergewöhnliche Belastung berücksichtigt werden. Dies sei nicht Intention des Gesetzgebers (Az. 2 K 936/23).

Für Umsatzsteuerpflichtige

Zuordnungsentscheidung für Vorsteuerabzug aus dem Erwerb einer Photovoltaikanlage

Ein Steuerpflichtiger hat seine Entscheidung, die Photovoltaikanlage dem Unternehmensvermögen zuzuordnen, durch die Geltendmachung des Vorsteuerabzugs in seiner eingereichten Umsatzsteuererklärung hinreichend dokumentiert.

Für Erbschaftsteuerpflichtige

Die Auswirkungen eines „Berliner Testaments“ im Erbschaftsteuerrecht

Das sog. Berliner Testament bezeichnet eine testamentarische Regelung, bei der Ehegatten sich gegenseitig zu Erben einsetzen und die gemeinsamen Kinder erst nach dem Tode des Letztversterbenden Erben werden. Diese doch recht verbreitete Testiermethode bevorzugt in erster Linie finanziell den jeweiligen Ehepartner und verweist Kinder auf die Großzügigkeit des zunächst überlebenden Elternteils durch evtl. Schenkungen. In vielen Fällen wird aber der Fiskus dadurch mit einer höheren Erbschaftsteuer begünstigt. Wird Vermögen innerhalb der engsten Familie vererbt, dann werden die den Kindern zustehenden Freibeträge (je 400.000 Euro pro Kind) im ersten Todesfall nicht genutzt und evtl. ergibt sich auch eine höhere Erbschaftsteuer durch einen höheren Steuersatz.

|

Beispiel 1: Unterstellt man in einem Erbfall ein Vermögen des Ehemannes von 2 Mio. Euro und der Ehefrau von 0,5 Mio. Euro sowie Gütertrennung, dann fällt beim Tode des Ehemannes eine Erbschaftsteuer von 19 % auf 1,5 Mio. Euro = 285.000 Euro an. Beim Versterben der Ehefrau und bis auf die Erbschaftsteuerzahlung unverändertem Vermögen sind je Kind dann weitere 19 % auf 707.500 Euro = 134.425 Euro fällig. Tritt dieser Todesfall innerhalb von z. B. 5 Jahren nach dem Versterben des Ehemanns ein, wird der vom Vater stammende Vermögensanteil mehrfach vererbt und den Kindern steht eine Ermäßigung von 30 % der auf dieses Vermögen entfallenden Steuer zu = rd. 36.400 Euro (§ 27 ErbStG). Damit sind dann für das Vererben insgesamt 482.050 Euro zu zahlen. Beispiel 2: Bei gleichen Vermögenswerten und der gesetzlichen Erbfolge (im ersten Erbfall: Ehefrau und Kinder je 1/3) sowie dem Versterben des Ehepaares ebenfalls innerhalb von 5 Jahren können alle Freibeträge ausgenutzt werden und die Gesamtsteuer verringert sich auf 105.000 Euro. Die Steuerbelastung kann aber auch dadurch wesentlich verringert werden, dass den Kindern im ersten Todesfall ein Vermächtnis von je 400.000 Euro ausgesetzt wird, die Kinder den Pflichtteil nach ihrem Vater verlangen, evtl. begrenzt auf die Höhe des Freibetrags, oder den Kindern eine Schenkung vom Vater in Höhe von 400.000 Euro gewährt wird. In diesen Variationen verringert sich die Gesamtsteuer auf 220.000 Euro. Für die Geltendmachung des Pflichtteils ist die Verjährungsfrist von 3 Jahren gem. § 2332 BGB zu beachten. |

Arbeitsrecht

Beweiswert von Arbeitsunfähigkeitsbescheinigungen

Das Bundesarbeitsgericht hat entschieden, dass der Beweiswert von (Folge-)Arbeitsunfähigkeitsbescheinigungen erschüttert sein kann, wenn der arbeitsunfähige Arbeitnehmer nach Zugang der Kündigung eine oder mehrere Folgebescheinigungen vorlegt, die passgenau die Dauer der Kündigungsfrist umfassen, und er unmittelbar nach Beendigung des Arbeitsverhältnisses eine neue Beschäftigung aufnimmt.

Gesetzgebung

Einstufung von Unternehmen in Größenklassen anhand der neuen Schwellenwerte

Mit einem Änderungsvorschlag vom 22.12.2023 legt das Bundesjustizministerium (BMJ) dem Bundestag den Entwurf eines Gesetzes zur Einführung eines Leitentscheidungsverfahrens beim Bundesgerichtshof zu dem Gesetzentwurf der Bundesregierung vor. Bemerkenswert an diesem Änderungsvorschlag ist die Begründung zu Artikel 7 (Änderung des Handelsgesetzbuchs). Die Schwellenwerte, deren Anhebung vorgeschlagen wird, liegen an den Übergängen von der Kleinstkapitalgesellschaft zur kleinen Kapitalgesellschaft (§ 267a Abs. 1 HGB-E), von der kleinen zur mittelgroßen Kapitalgesellschaft (§ 267 Abs. 1 HGB-E) und von der mittelgroßen zur großen Kapitalgesellschaft (§ 267 Abs. 2 HGB-E). Sie betreffen ferner die größenabhängige Befreiung eines Mutterunternehmens von der Pflicht zur Aufstellung eines Konzernabschlusses und eines Konzernlageberichts (§ 293 Abs. 1 Satz 1 HGB-E). Neben Kapitalgesellschaften gelten die Schwellenwerte auch für haftungsbeschränkte Personenhandelsgesellschaften im Sinne des § 264a Abs. 1 HGB und für Genossenschaften (siehe insoweit § 336 Abs. 2 Satz 1 Nr. 2 HGB).

Bei der Einstufung von Unternehmen in Größenklassen anhand der neuen Schwellenwerte ist stets auf zwei aufeinander folgende Geschäftsjahre abzustellen. Dies ergibt sich in den Fällen des § 267 Abs. 1 und 2 und des § 267a HGBE aus der direkt bzw. entsprechend geltenden Bestimmung des § 267 Abs. 4 HGB und, in den Fällen des § 293 Abs. 1 Satz 1 HGB-E, aus dessen Wortlaut („am Abschlußstichtag … und am vorhergehenden Abschlußstichtag“). Das bedeutet, dass bei der Einstufung die Bilanzsumme und die Umsatzerlöse nicht nur des Geschäftsjahres, um dessen Jahres- und Konzernabschlüsse, Lageberichte sowie Konzernlageberichte es geht, sondern zumindest auch des Vorjahres zu betrachten sind. Entsprechend der Praxis bei früheren Anhebungen der Schwellenwerte werden bei dieser Betrachtung die neuen Schwellenwerte rückbezogen. Eine Kapitalgesellschaft wäre damit zum Abschlussstichtag 31.12.2024 auch dann als klein anzusehen, wenn sie zu diesem Stichtag und zum 31.12.2023 oder zum 31.12.2023 und zum 31.12.2022 zwei der drei Merkmale des § 267 Abs. 1 HGB-E in der geänderten Fassung (Bilanzsumme 7.500.000 Euro, Umsatzerlöse 15.000.000 Euro, 50 Arbeitnehmer im Jahresdurchschnitt) nicht überschritten hat.

Fraglich bleibt, wie zu verfahren ist für die Prüfung der Schwellenwerte für die Abschlüsse zum 31.12.2022. Wenn nämlich die neuen Voraussetzungen bei der ausgeführten Prüfung schon für den Stichtag 31.12.2022 gelten, müssten die neuen Schwellenwerte auch für die Prüfung des Stichtags 31.12.2022, also auch zum 31.12.2021 und zum 31.12.2020. Bei Annahme dieser Voraussetzungen wäre z. B. eine Kapitalgesellschaft zum 31.12.2022 – nach alten Schwellenwerten als mittelgroß einzuordnen – weiterhin eine kleine Kapitalgesellschaft.

Die Beantwortung dieser Frage steht noch an, da dies für viele Gesellschaften von großer Relevanz ist, da dann keine Prüfungspflicht besteht.

Regierungsentwurf des Vierten Bürokratieentlastungsgesetzes (BEG IV) mit veröffentlicht

Im Anschluss an die Sitzung des Bundeskabinetts am 13.03.2024 wurde der Regierungsentwurf (RegE) des Vierten Bürokratieentlastungsgesetzes (BEG IV) veröffentlicht. Im Vergleich zum Referentenentwurf (RefE) hat sich das Entlastungspotential des Gesetzentwurfs erhöht:

- Für Bürger: 3,7 Mio. Euro (bislang 3,5 Mio. Euro).

- Für die Wirtschaft: 944,4 Mio. Euro (bislang 682 Mio. Euro).

- Für die Verwaltung: 73,7 Mio. Euro (bislang 33,9 Mio. Euro).

Ein Großteil der hinzugekommenen Entlastungen ist auf sozialversicherungsrechtliche Regelungen zurückzuführen.

Weitere relevante Punkte aus dem RegE sind:

- Keine Änderung im Vergleich zum RefE bei den Aufbewahrungsfristen (§§ 257 Abs. 4 HGB-E, § 147 Abs. 3 AO-E, § 14 Abs. 1 S. 1 UStG-E): weiterhin Reduzierung von 10 auf 8 Jahre für Buchungsbelege und Rechnungen, jedoch weiterhin ohne Ausweitung auf andere (steuerstrafrechtliche) Normen oder zeitlichen Gleichlauf aller Aufbewahrungsfristen

- Anhebung der Schwelle monatliche UStVA von bislang 7.500 Euro auf 9.000 Euro zur Entlastung der Unternehmer von Bürokratiekosten (§§ 18 Abs. 2, 2a UStG-E) ab 01.01.2025

- Änderung bei Erteilung Arbeitszeugnis im Vergleich zum RefE: Anstelle der vorgesehenen uneingeschränkten Streichung des Verbots der Erteilung in elektronischer Form, wird nun die elektronische Form nur mit Einwilligung des Verpflichteten (§ 630 S. 3 BGB-E) und des Arbeitnehmers (§ 109 GewO-E) zugelassen

- für die Ankündigung eines Arbeitnehmers Pflegezeit oder Familienpflegezeit nehmen zu wollen, reicht künftig die Textform (bislang Schriftform mit Unterschrift) aus (§ 3 Abs. 3 S.1, 6 PflegeZG, § 2a Abs. 1 S1., 6 FPflZG)

Ein genauer Zeitplan des weiteren Gesetzgebungsverfahrens ist derzeit noch nicht bekannt.

Gesetzliche Neuregelungen im April 2024

Ab April 2024 steigt die vorübergehend auf sieben Prozent gesenkte Mehrwertsteuer auf Gas und Fernwärme wieder auf die normalen 19 Prozent an. Bereits zum 01.01.2024 war die Strom- und Gaspreisbremse weggefallen.

Bisher lag die Einkommensgrenze, die den Anspruch auf Elterngeld begründet, für Ehepaare bei 300.000 Euro zu versteuerndem Einkommen. Bei Nachwuchs, der nach dem 01.04.2024 geboren wird, sinkt die Einkommensgrenze auf 200.000 Euro. Nach Angaben des Bundesfamilienministeriums ist diese Grenze auch für Alleinerziehende geplant (bisher 250.00 Euro). Ab April 2025 soll es eine weitere Senkung der Einkommensgrenze für Paare und Alleinerziehende auf 175.000 Euro geben.

Das Qualifizierungsgeld ist eine neue Förderung, die von Arbeitgebern ab sofort für Beschäftigte beantragt werden kann. Man erhält es aber frühestens ab dem 01.04.2024.

Newsletter April 2025

24. März 2025

Unser Kanzlei-Newsletter für April 2025 beinhaltet u.a. folgende Themen: - Steuerfreiheit von sog. Altersteilzeit-Aufstockungsbeiträgen - Einspeisevergütungen beim Betrieb einer steuerfreien Photovoltaikanlage als Betriebsausgabe - E-Rezept: Nachweispflicht für das steuerliche Absetzen von Krankheitskosten - Keine Gewerbesteuer-Hinzurechnung bei "Out of Home"-Werbung

Newsletter März 2025

20. Februar 2025

Unser Kanzlei-Newsletter für März 2025 beinhaltet u.a. folgende Themen: - 2025 werden mehr Rentner steuerpflichtig - Mitgliedsbeiträge für Fitnessstudio sind keine außergewöhnlichen Belastungen - Bei unterjährigen Lohnsteuer-Ermäßigung besteht am Jahresende oft Steuererklärungspflicht - Gehaltsabrechnungen ausschließlich als elektronisches Dokument erlaubt

Newsletter Februar 2025

27. Januar 2025

Unser Kanzlei-Newsletter für Februar 2025 beinhaltet u.a. folgende Themen: - Steuerbefreiung für kleine Photovoltaikanlagen ab 01.01.2025 - Erschütterung des Anscheinsbeweises der privaten Nutzung von hochpreisigen Fahrzeugen bei einem selbstständigen Sachverständigen - Gewerbliche Hinzurechnung von Werbeaufwendungen